Sekki (shekki) – mitä se on, miten sitä käytetään ja sen historia

Sekki (shekki) – selkeä opas: mitä sekki on, miten sitä käytetään, riskit ja historia. Opi kirjoittamisesta, tyhjistä sekkeistä ja turvallisesta käsittelystä.

Sekki (tai shekki) on maksuasiakirja eli paperi, jolla yksi henkilö tai yritys antaa toiselle oikeuden saada tietty rahasumma pankista. Saajalle (sekissä nimetylle henkilölle) sekki on keino mennä pankkiin ja saada käteistä tai tallettaa summa tililleen. Sekin kirjoittajalle se edustaa sitoumusta pankille maksamisesta, jolloin pankki luovuttaa rahat sekin esittäjälle tai hyväksytylle saajalle.

Kuvagalleria

10 Kuvat

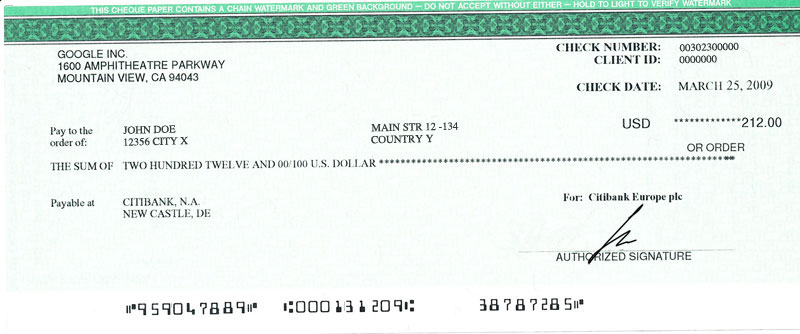

Miten sekki täytetään ja mitä siinä pitää olla

Hyvä sekki sisältää yleensä ainakin seuraavat tiedot:

- Päivämäärä – milloin sekki on kirjoitettu;

- Saajan nimi – kenelle maksu on osoitettu (henkilö tai yritys); sekki voi myös olla esittäjälle eli niin sanottu käteissekki;

- Summa numeroin ja sanoilla – molemmat merkitään epäselvyyksien välttämiseksi;

- Allekirjoitus – sekkiä ei yleensä hyväksytä ilman allekirjoitusta, joka oikeuttaa pankin veloittamaan laskuttajan tililtä;

- Usein myös tilinumero tai viitenumero ja pankin nimi voivat näkyä tai olla välttämättömiä rahatapahtuman käsittelyssä.

Sekkejä ei tule kirjoittaa avoimina eli ilman saajan nimeä, koska tällöin kuka tahansa löytöön törmätessään voi yrittää lunastaa ne. Sekki, joka on kirjoitettu jollekin, mutta johon ei ole merkitty rahamäärää, on ns. tyhjä sekki — tällainen on erityisen riski, koska summan voi mahdollisesti lisätä jälkikäteen.

Yleisimpiä sekkeihin liittyviä käsitteitä

- Tilille talletettava / yllyksettävä (to the order) – sekki voidaan kirjoittaa tietylle henkilölle siten, että vain hän tai hänen määräaikaisesti nimeämänsä henkilö voi lunastaa tai tallettaa sen.

- Käteissekki / esittäjälle – sekki, jonka voi lunastaa kuka tahansa, joka esittää sen pankissa (kantava riskejä).

- Käänteinen merkintä (indossointi) – sekki voidaan siirtää eteenpäin kirjoittamalla sen taakse siirto ja allekirjoitus; tällä tavoin se voi toimia maksuvälineenä useiden osapuolten välillä.

- Ristattu sekki – sekkiin saatetaan merkitä kaksi viivaa tai tieto «tilille talletettavaksi», jolloin se voidaan lunastaa vain tallettamalla saajan pankkitilille; tämä vähentää käteisen väärinkäyttöä.

- Pankin takaus / pankkisekki – joissain tilanteissa pankki voi antaa «varmistetun» sekinsä, jossa pankki takaa, että rahat ovat varattu sekin maksua varten (kutsutaan myös pankin myöntämäksi sekiksi tai pankkisekiksi).

Kuinka sekki käytännössä lunastetaan tai talletetaan

- Saaja tarkistaa, että sekki on oikein täytetty ja allekirjoitettu.

- Useimmissa pankeissa sekki pitää joko allekirjoittaa taakse (indossointi) ennen talletusta tai esittää henkilöllisyystodistus, jos lunastetaan käteisenä.

- Pankki suorittaa sekin selvityksen (clearing) — raha siirtyy laskuttajan tililtä saajan tilille. Tämä voi kestää yleensä muutaman pankkipäivän riippuen pankeista ja maasta.

- Jos laskuttajan tilillä ei ole tarpeeksi rahaa, pankki voi palauttaa sekin «palautuksena» tai peruuttaa maksun — tällöin on kyse ns. riittämättömästä katteesta.

Turvatoimet ja riskit

- Väärinkäytön ja varkauden riski on todellinen: kadonnut tai varastettu sekki voidaan yrittää lunastaa.

- Helpointa turvallisuuden kannalta on kirjoittaa sekki nimenomaiselle saajalle ja käyttää ristimistä tai muita merkintöjä, jotka rajoittavat käteislunastusta.

- Tyhjän sekinn täyttäminen jälkikäteen on petollista — sellaisen käyttö voi johtaa rikosoikeudellisiin seuraamuksiin.

- Nuoremmissa maksutavoissa (kortit, tilisiirrot, mobiilimaksut) on vähemmän fyysisiä riskejä ja nopeampi rahansiirto.

Sekin historia lyhyesti

Sekkejä ja niiden edeltäjiä on käytetty jo satoja, jopa yli tuhat vuotta: erilaiset velkakirjat ja vaihtositoumukset esiintyivät etenkin keskiajalla, ja rahan liikkumista helpottavia asiakirjoja kehitettiin sekä Euroopassa että islamilaisessa kaupassa. Moderni sekki muotoutui teollistumisen ja pankkitoiminnan laajentuessa. Sekit olivat yleinen tapa maksaa ilman käteistä etenkin 1900-luvulla, jolloin yritysten ja yksityishenkilöiden väliset suuret maksut hoidettiin usein sekeillä.

Nykytilanne

Nykyaikana sekkejä käytetään monissa maissa yhä, mutta niiden käyttö on vähentynyt huomattavasti korttien, reaaliaikaisten tilisiirtojen ja mobiilimaksujen myötä. Suomessa sekkejä käytetään nykyään harvemmin: tavallinen maksuliikenne hoidetaan pääosin pankkikortilla, verkkomaksuilla ja tilisiirroilla. Joissain erikoistilanteissa — esimerkiksi yritysten välisissä sopimuksissa tai tietyissä oikeudellisissa tilanteissa — sekki voi kuitenkin vielä olla käyttökelpoinen maksuväline. Pankkien käytännöt sekkien käsittelystä voivat vaihdella, joten sekkiä koskevista yksityiskohdista kannattaa tarvittaessa kysyä oman pankin asiakaspalvelusta.

Yhteenvetona: sekki on perinteinen maksuasiakirja, joka mahdollistaa rahan siirron paperimuodossa. Se on kätevä tietyissä tilanteissa, mutta vaatii huolellisuutta täytössä ja käyttöön liittyvien riskien huomioimista.

Sekin osat

Sekin neljä pääosaa ovat:

- Vetäjä, henkilö, joka tekee shekin.

- Maksunsaaja, henkilö, joka saa rahat

- Noutaja, pankki, joka maksaa rahat shekkiä vastaan.

- Summa, maksettava määrä.

Kun yhä useammat ihmiset alkoivat käyttää shekkejä, lisättiin lisää asioita, jotta ne olisivat entistä turvallisempia ja helpommin jäljitettävissä. Niihin alettiin vaatia allekirjoitusta, jonka laatija vahvistaa allekirjoituksensa. Sekin allekirjoitus on tärkein tapa todeta, onko sekki aito. Sekkeihin alettiin myös lisätä summa sanoin ja numeroin kirjoitettuna. Tämä vaikeutti virheiden tekemistä ja sekin muuttamista sen jälkeen, kun se oli jo kirjoitettu.

Myös shekkeihin on lisätty myöntämispäivämäärät. Sekki on mitätön, jos sen myöntämispäivästä on kulunut pitkä aika. Sekkiä, jonka myöntämispäivä on menneisyydessä, kutsutaan vanhentuneeksi sekiksi. Sekkiä, jonka myöntämispäivä on tulevaisuudessa, kutsutaan jälkipäivättyyn sekkiin. Yleensä henkilö ei voi saada rahaa jälkipäivättyyn sekkiin ennen kuin myöntämispäivä on kulunut umpeen.

Myös sekkinumeroita käytetään usein. Jokaisella sekillä on oma sekkinumeronsa. Näin varmistetaan, etteivät ihmiset voi saada rahaa kahdesti yhdellä sekillä.

Kysymyksiä ja vastauksia

Q: Mikä on shekki?

V: Sekki on paperi, jota käytetään rahan antamiseen yhdeltä henkilöltä tai yritykseltä toiselle henkilölle tai yritykselle.

K: Mitä shekki tekee sen saajalle?

A: Sekin avulla sen saava henkilö voi mennä pankkiin ja saada rahaa.

K: Mitä shekki merkitsee sen kirjoittajalle?

V: Sekki on lupaus maksaa rahat pankille, joka antaa rahat sekin luovuttaneelle henkilölle.

K: Kenen pitäisi kirjoittaa sekkiin?

V: Sekki on kirjoitettava henkilölle tai yritykselle.

K: Miksi on huono ajatus kirjoittaa shekki ilman vastaanottajaa?

V: Sekin kirjoittaminen ilman vastaanottajaa voi olla erittäin huono ajatus, sillä jos sekki katoaa, kuka tahansa, joka sen löytää, voi saada rahat.

K: Mikä on avoin sekki?

V: Shekki, joka on kirjoitettu henkilölle, mutta johon ei ole merkitty rahamäärää, on tyhjä shekki.

K: Kuinka kauan sekkejä on käytetty?

V: Sekkejä on käytetty jo yli tuhat vuotta, mutta niistä tuli suosittuja 1900-luvulla, kun rahaa maksettiin ilman käteistä.

Tekijä

AlegsaOnline.com Sekki (shekki) – mitä se on, miten sitä käytetään ja sen historia Leandro Alegsa

URL: https://fi.alegsaonline.com/art/19250