Luottoriskinvaihtosopimus (CDS) – mitä se on ja miten se toimii

Selkeä opas CDS:stä — mitä luottoriskinvaihtosopimus on, miten se toimii, sekä riskit ja spekuloinnin vaikutus sijoittajiin ja markkinoihin.

Luottoriskinvaihtosopimus (Credit Default Swap, lyhyesti CDS) on eräänlainen johdannainen, jossa yhden osapuolen maksama korvaus (premium) suojataan vastaan sellaista tapahtumaa vastaan, että tietty velallinen (esim. yritys tai valtio) ei pysty maksamaan velkojaan. Käytännössä ostat suojan sitä vastaan, että tietty yritys ei maksa velkakirjojaan tai laiminlyö maksunsa. Jos määritelty “credit event” tapahtuu, suojan myyjä maksaa sopimuksen mukaisen korvauksen ostajalle.

- Vakuutusyhtiöt varmistavat, että omistat vakuutettavan kohteen, mutta voit ostaa luottoriskinvaihtosopimuksia joukkovelkakirjoille, joita et omista.

- Hallitus antaa sääntöjä (ns. asetuksia) vakuutuksille, mutta ei vielä luottoriskinvaihtosopimuksille.

- Vakuutusyhtiöillä on oltava riittävästi rahaa, jos monet ihmiset tarvitsevat vakuutusta samaan aikaan. Koska luottoriskinvaihtosopimusten myyjillä ei ole monia sääntöjä, heidän ei tarvitse olla yhtä varovaisia.

Kuvagalleria

5 Kuvat

Miten CDS toimii käytännössä

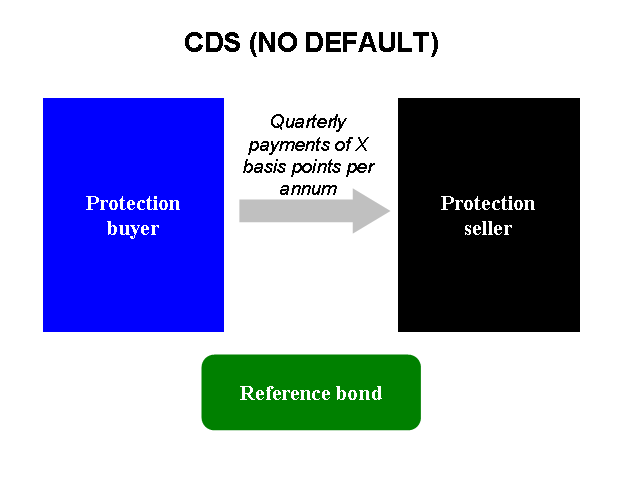

Perinteisessä CDS-sopimuksessa on kaksi pääosapuolta:

- Suojan ostaja (buyer of protection): maksaa säännöllistä premiumia (spread) suojan myyjälle.

- Suojan myyjä (seller of protection): sitoutuu maksamaan korvauksen, jos määritelty luottotapahtuma tapahtuu.

Lisäksi sopimuksessa määritellään reference entity (se yritys tai valtio, jonka luottoriskiä suojataan), sopimuksen nimellisarvo (notional) ja ne tapahtumat, joita pidetään luottotapahtumana (esim. konkurssi, maksun viivästyminen, velkojen uudelleenjärjestely). Suoja voi kattaa koko nimellisarvon tai osan siitä.

Tasauksen ja korvauksen muodot

Kun credit event tapahtuu, toteutus voi tapahtua kahdella päätyylillä:

- Fyysinen toimitus: suojan ostaja toimittaa viitteenä olevan joukkovelkakirjan suojan myyjälle vastineeksi täysimääräisestä nimellisarvosta.

- Rahajärjestely (cash settlement): osapuolet selvittävät korvauksen käteisenä, yleensä perustuen markkinahintaan ja tappioon. Tämä on yleisempi markkinoilla.

Miksi CDS:ää käytetään

- Suojaaminen (hedging): velkakirjan omistaja voi suojata salkkunsa yrityksen tai valtion maksuhäiriöltä.

- Spekulointi: koska et tarvitse omistaa velkakirjaa suojan ostamiseen, voit ostaa CDS:iä ennustaaksesi jonkin yrityksen vaikeuksia tai myydä suojaa saadaksesi tuottoa, jos uskot riskin pienenevän.

- Hinnanilmaisimenä: CDS-spread eli maksettava premium heijastaa markkinoiden arvioimaa luottoriskiä — leveämpi spread tarkoittaa korkeampaa oletettua riskiä.

Hinnantunnistus ja riskit

CDS:n hinta ilmoitetaan yleensä vuosittaisena prosenttiosuutena nimellisarvosta (spread). Mitä suurempi spread, sitä kalliimmaksi suoja tulee ja sitä enemmän markkinat pitävät kohdetta riskipitoisena.

CDS-markkinoihin liittyy useita riskejä:

- Vastapuoliriski: suojan myyjä ei välttämättä pysty maksamaan, jos monta credit eventiä tapahtuu samanaikaisesti.

- Likviditeettiriski: markkinat voivat kuivua, jolloin sopimuksia on vaikea hinnoitella tai sulkea.

- Naked CDS -riski: kun suojan ostaja ei omista viitteenä olevaa velkakirjaa, markkinoilla voi syntyä voimakasta spekulatiivista painetta ja volatiliteettia.

- Systemaattinen riski: laajat CDS-positiot voivat levitä rahoitusjärjestelmään ja lisätä kriisien vaikutuksia, kuten vuoden 2008 finanssikriisissä nähtiin.

Sääntely ja muutokset

Alun perin CDS-markkinat olivat pääosin yli-the-counter (OTC) ja niihin kohdistui vähän keskitettyä sääntelyä, mikä oli yksi vuoden 2008 kriisin ongelmista. Sittemmin monissa maissa on otettu käyttöön uusia sääntöjä ja vaatimuksia, kuten keskitetty selvitys (clearing), ilmoitusvaatimukset ja suurempi läpinäkyvyys. Esimerkiksi Yhdysvalloissa ja EU:ssa on toteutettu toimenpiteitä vähentämään järjestelmäriskiä. Tästä huolimatta CDS-sopimuksiin liittyy edelleen vastapuoli- ja likviditeettiriskiä.

Esimerkki

Kuvitellaan, että sijoittaja ostaa 10 miljoonan euron nimellisarvoisen CDS-suojan yritys X:lle ja maksaa 2 %:n vuosispreadin. Tämä tarkoittaa noin 200 000 euron vuotuista maksua. Jos yritys X:llä tapahtuu luottotapahtuma ja sen joukkovelkakirjojen arvo putoaa merkittävästi, suojan myyjä maksaa sopimuksen mukaisen korvauksen (esim. käteisselvityksenä tappioiden kattamiseksi) tai ottaa vastaan joukkovelkakirjat ja maksaa nimellisarvon.

Yhteenveto ja käytännön neuvot

Luottoriskinvaihtosopimus on tehokas väline sekä suojautumiseen että spekulointiin luottoriskiin liittyen, mutta se on monimutkainen ja sisältää merkittäviä riskejä. Pienensijoittajan kannattaa olla varovainen: CDS-markkinat toimivat tyypillisesti institutionaalisten sijoittajien ja ammattisijoittajien kesken. Ennen CDS-sopimuksiin osallistumista on tärkeää ymmärtää sopimusehdot, vastapuoliriski ja mahdollinen vaikutus salkkuun.

Lisätietoa velkakirjojen funktioista ja sijoittamisesta löydät artikkelista: velkakirjat, ja CDS:ien käyttötavoista markkinoilla voi lukea myös keskusteluja aiheesta, esimerkiksi siitä, miten ihmiset voivat spekuloida CDS:illä ostamalla suojaa yrityksille, joiden he uskovat joutuvan vaikeuksiin.

Rooli vuoden 2008 finanssikriisissä

Kun Lehman Brothers ajautui konkurssiin 15. syyskuuta 2008, se laiminlöi velkakirjojensa takaisinmaksun. Vakuutusyhtiö AIG oli myynyt Lehmanille paljon luottoriskinvaihtosopimuksia, mutta sillä ei ollut tarpeeksi rahaa maksaakseen kaikille ihmisille, joille se oli myynyt niitä.

Tämä johtuu siitä, että monet yritykset keinottelivat suojautumalla luottoriskinvaihtosopimuksilla. Ne ostivat yrityksen luottoriskinvaihtosopimuksia ja myivät sitten saman yrityksen luottoriskinvaihtosopimuksia, kun luottoriskinvaihtosopimukset kallistuivat. Jos esimerkiksi ostit AIG:ltä Lehman Brothersin luottoriskinvaihtosopimuksia, joista sinun piti maksaa 500 000 dollaria, ja myit saman määrän Lehmanin luottoriskinvaihtosopimuksia vuotta myöhemmin 600 000 dollarilla, sait 100 000 dollaria voittoa. Jos Lehman joutuu maksukyvyttömäksi, sinun on maksettava niille, joille myit CDS:t, mutta sen pitäisi olla OK, koska nyt AIG:n on tarkoitus maksaa sinulle ostamistasi CDS:istä.

Niin monet yritykset ostivat ja myöhemmin myivät luottoriskinvaihtosopimuksia, että Lehmanin romahdettua kenelläkään ei ollut tarpeeksi rahaa maksaa luottoriskinvaihtosopimusten myyjille. He yrittivät saada rahat yrityksiltä, joilta he olivat ostaneet CDS-sopimuksia, mutta niilläkään ei ollut tarpeeksi rahaa. Nämä yritykset yrittivät periä rahat yrityksiltä, jotka olivat niille velkaa, mutta niilläkään ei ollut tarpeeksi rahaa, ja niin edelleen. Koska AIG oli myynyt näitä niin paljon, ihmiset pelkäsivät, että AIG luopuisi yrittämisestä maksaa ne kaikki. Jos se olisi tehnyt niin, olisi syntynyt dominovaikutus, jonka seurauksena kaikki olisivat menettäneet toimintansa. Koska niin monet yritykset olisivat menettäneet toimintansa, hallitus päätti auttaa AIG:tä maksamaan, jotta talous ei romahtaisi.

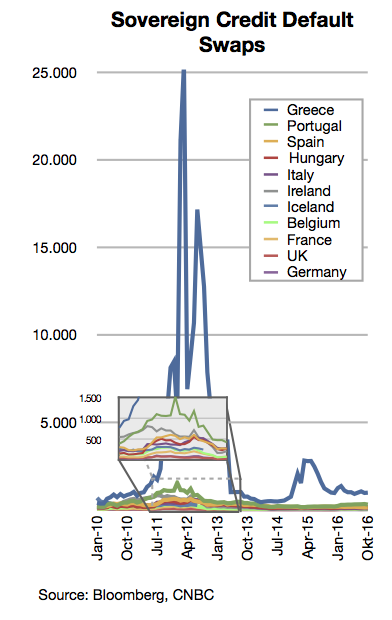

Rooli Kreikan talouskriisissä

Kun ihmiset saivat tietää, että Kreikan hallituksella oli enemmän velkaa kuin kaikki luulivat, ihmiset, jotka eivät omistaneet Kreikan valtion joukkovelkakirjoja, alkoivat ostaa Kreikan joukkovelkakirjojen luottoriskinvaihtosopimuksia. He tekivät niin, koska he uskoivat, että Kreikka luopuisi maksupyrkimyksistään, jolloin joukkovelkakirjoista tulisi arvottomia ja luottoriskinvaihtosopimusten myyjät maksaisivat heille. Valitettavasti tämä saa ihmiset, joilla on Kreikan joukkovelkakirjoja, hermostumaan, joten he haluavat myydä ne eivätkä ostaa niitä enää lisää. Tämän vuoksi Kreikan on vaikea lainata rahaa rahapulmiensa korjaamiseksi.

Kysymyksiä ja vastauksia

K: Mikä on luottoriskinvaihtosopimus (CDS)?

V: Luottoriskinvaihtosopimus on sijoitustyyppi, jossa joku saa maksun, jos yritys laiminlyö velkakirjojensa maksun.

K: Miten luottoriskinvaihtosopimus eroaa vakuutuksesta?

V: Luottoriskinvaihtosopimus on erilainen, koska sitä voi ostaa joukkovelkakirjalainoille, joita ei omista, eikä CDS:n myyjiä koskevia sääntöjä ole yhtä paljon.

K: Kuka laatii vakuutuksia koskevat säännöt?

V: Hallitus laatii vakuutuksia koskevat säännöt (ns. asetukset).

K: Miksi vakuutusyhtiöillä on oltava riittävästi rahaa, jos monet ihmiset tarvitsevat vakuutusta samaan aikaan?

V: Vakuutusyhtiöillä on oltava riittävästi rahaa, jotta ne voivat maksaa korvaukset, jos monet ihmiset tarvitsevat vakuutuksia samanaikaisesti.

K: Miksi CDS-myyjiä varten ei ole olemassa monia sääntöjä?

V: CDS-myyjiä varten ei ole olemassa monia sääntöjä, koska kyseessä on suhteellisen uusi sijoitus, eikä hallitus ole vielä luonut sitä koskevia säännöksiä.

K: Voivatko ihmiset spekuloida yrityksillä käyttämällä luottoriskinvaihtosopimuksia?

V: Kyllä, ihmiset voivat spekuloida yrityksillä ostamalla luottoriskinvaihtosopimuksia yrityksille, joiden he uskovat joutuvan vaikeuksiin.

K: Miten luottoriskinvaihtosopimus toimii kuin joukkovelkakirjavakuutus?

V: Luottoriskinvaihtosopimus toimii kuten joukkovelkakirjavakuutus tarjoamalla suojaa siltä riskiltä, että yritys laiminlyö joukkovelkakirjojensa maksun.

Aiheeseen liittyvät artikkelit

Tekijä

AlegsaOnline.com Luottoriskinvaihtosopimus (CDS) – mitä se on ja miten se toimii Leandro Alegsa

URL: https://fi.alegsaonline.com/art/24064