Johdon laskentatoimi – määritelmä, tehtävät ja päätöksenteko

Johdon laskentatoimi: määritelmä, tehtävät ja päätöksenteko — käytännön ohjeet ja työkalut tehokkaaseen johtamiseen ja kannattaviin päätöksiin.

Johdon laskentatoimi tai johdon laskentatoimi antaa kirjanpitotietoa organisaatioiden johtajille, jotta he voivat tehdä tietoon perustuvia liiketoimintapäätöksiä, joiden avulla heillä on paremmat valmiudet hoitaa johtamis- ja valvontatehtäviään.

Toisin kuin kirjanpitotiedot, johdon kirjanpitotiedot ovat:

Kuvagalleria

3 Kuvat

Määritelmä ja tehtävä

Johdon laskentatoimi (tunnetaan myös sisäisenä laskentatoimena) tuottaa, käsittelee ja esittää tietoa yrityksen toiminnasta tukemaan johtamista ja päätöksentekoa. Sen keskeinen tavoite on tarjota ajantasaista, relevanttia ja ymmärrettävää tietoa, joka auttaa parantamaan kannattavuutta, tehostamaan toimintaa ja hallitsemaan riskejä.

Keskeiset piirteet

- Tarkoitussidonnainen: tietoa tuotetaan johtamisen tarpeisiin, ei ulkoiseen raportointiin.

- Ehdollinen ja ennakoiva: raportit ja analyysit voivat olla toteutuneisiin lukuihin perustuvia tai ennustavia.

- Käytännönläheinen: sisältää kustannuslaskentaa, budjetointia, kannattavuusanalyysiä, hinnoittelua ja investointilaskelmia.

- Joustava ajalliselta tarkkuudeltaan: raportointi voi olla reaaliaikaista, päivittäistä, viikoittaista, kuukausittaista tai ad hoc -luonteista.

Erot ulkoiseen laskentatoimeen

- Ulkoisen laskentatoimen (tilinpäätös) tavoitteena on tiedon oikeellisuus ja sääntöjen noudattaminen; johdon laskentatoimi keskittyy johdon päätöksenteon tukemiseen.

- Ulkoisessa raportoinnissa noudatetaan kirjanpitostandardeja; johdon laskentatoimi voi käyttää vapaampia, johtamistarpeita vastaavia menetelmiä.

- Ajansidonnaisuus: ulkoinen raportointi on historiallista ja säännöllistä, sisäinen voi sisältää ennusteita ja what-if -analyysejä.

Johdon laskentatoimen tärkeimmät tehtävät

- Budjetointi ja ennusteet: toimintabudjetit, kassabudjetit, pitkäntähtäimen ennusteet.

- Kustannuslaskenta: tuotantokustannukset, katelaskenta, yksikkökustannukset, ABC (activity-based costing).

- Kannattavuusanalyysit: tuote-, asiakas- ja segmenttikannattavuus.

- Investointipäätökset: NPV-, IRR- ja takaisinmaksulaskelmat, herkkyysanalyysit.

- Hinnoittelu: hinnoittelupäätösten tukeminen kustannus- ja markkina-analyysein.

- Suorituskyvyn mittaaminen: KPI:t, Balanced Scorecard, toiminnalliset indikaattorit.

- Poikkeama-analyysit: budjetti vs. toteutuma, varianssianalyysit ja toimenpide-ehdotukset.

- Päätöksen tukimallit: skenaariot, herkkyys- ja riskianalyysit sekä simulaatiot.

Menetelmät ja työkalut

- Kustannuslaskentamenetelmät: täysi- ja muuttuvakustannuslaskenta, standardikustannus, ABC ja TDABC.

- Suoritusmittarit: KPI:t, toiminnallinen raportointi, asiakas- ja prosessikäyttäytymisen mittarit.

- Rahoitusmallit: kassavirta-analyysit, herkkyystarkastelut, skenaariot ja Monte Carlo -simuloinnit.

- IT-työkalut: ERP-järjestelmät, BI-työkalut (dashboards), raportointiautomaatio ja RPA-teknologiat.

- Visualisointi: selkeät dashboardit ja graafit, jotka nopeuttavat johtopäätösten tekemistä.

Päätöksenteon tukeminen käytännössä

Johdon laskentatoimi tarjoaa tietoa monenlaisiin päätöksiin. Esimerkkejä:

- Tuotevalikoiman optimointi: mitkä tuotteet tuottavat parhaan katteen ja mihin tuoteryhmiin kannattaa panostaa.

- Hinnoittelupäätökset: vähimmäishinta lyhyellä aikavälillä (katetuotto) vs. pitkän aikavälin hinnoittelu.

- Investointipäätökset: vertaillaan investointikohteiden tuottoa ja riskejä (NPV, IRR).

- Make-or-buy-päätökset: sisäisen tuotannon kustannukset vs. hankintahinta ja laadulliset tekijät.

- Tehostamistoimenpiteet: kustannussäästöt, prosessien uudelleenjärjestelyt ja henkilöstöresurssien optimointi.

Vastuuorganisointi ja raportointi

Johdon laskentatoimi toimii usein tiiviissä yhteistyössä taloushallinnon, liiketoimintayksiköiden ja johdon kanssa. Usein organisaatiossa määritellään vastuukeskukset (cost center, profit center, investment center), joiden perusteella suorituskykyä mitataan ja raportoidaan. Raportit voivat olla:

- viikoittaisia tai kuukausittaisia operatiivisia raportteja,

- strategisia kvartaaliraportteja,

- ad hoc -analyyseja johdon yksittäistarpeisiin.

Laatu- ja eettiset näkökohdat

Vaikka johdon laskentatoimi ei noudata samoja sääntelyvaatimuksia kuin ulkoinen tilinpäätös, sen tiedon pitää olla luotettavaa ja eettisesti tuotettua. Rehellisyys, läpinäkyvyys ja asianmukainen dokumentointi ovat tärkeitä, jotta johdon päätökset perustuvat oikeaan tietoon.

Digitalisaatio ja kehitys

Teknologian kehitys muuttaa johdon laskentatoimea nopeasti. Reaaliaikainen data, koneoppiminen ja automaatio mahdollistavat entistä nopeammat ennusteet ja tarkemmat analyysit. Samalla korostuvat tietoturva, datan laatu ja kyky muuntaa suuret tietomäärät käyttökelpoisiksi johtamisvälineiksi.

Parhaat käytännöt

- tuota tietoa, joka on relevanttia päätöksenteon kannalta;

- panosta selkeään ja visuaaliseen raportointiin;

- yhdistä taloudelliset ja ei-taloudelliset mittarit (esim. laadun ja toimitusvarmuuden indikaattorit);

- päivitä ennusteet ja budjetit säännöllisesti muuttuvassa toimintaympäristössä;

- yhteistyö eri toimialojen kanssa parantaa tietojen ymmärrettävyyttä ja käytettävyyttä.

Päätelmä

Johdon laskentatoimi on keskeinen osa yrityksen johtamista: se tarjoaa työkalut ja tiedot, joilla johdon on mahdollista tehdä perusteltuja ja vaikuttavia päätöksiä. Hyvin toteutettu sisäinen laskentatoimi yhdistää numeraalisen tarkkuuden ja liiketoiminnallisen näkemyksen, ja se kehittyy jatkuvasti teknologian ja liiketoimintaympäristön muuttuessa.

Määritelmä

Institute of Management Accountants (IMA)[1] päivitti hiljattain määritelmänsä seuraavasti: Se tarjoaa asiantuntemusta taloudellisesta raportoinnista ja valvonnasta johdon avustamiseksi organisaation strategian laatimisessa ja toteuttamisessa." (IMA, IMA): "Johdon laskentatoimi on ammatti, joka käsittää osallistumisen johdon päätöksentekoon, suunnittelu- ja tulosjohtamisjärjestelmien laatimisen sekä taloudellisen raportoinnin ja valvonnan asiantuntemuksen tarjoamisen.

American Institute of Certified Public Accountants (AICPA) toteaa, että johdon laskentatoimi kattaa seuraavat kolme alaa:

- Strateginen johtaminen - johdon kirjanpitäjän roolin edistäminen organisaation strategisena kumppanina.

- Suorituskyvyn johtaminen-Kehitetään liiketoiminnan päätöksentekokäytäntöä ja organisaation suorituskyvyn johtamista.

- Riskienhallinta - Osallistuminen organisaation tavoitteiden saavuttamiseen liittyvien riskien tunnistamista, mittaamista, hallintaa ja raportointia koskevien puitteiden ja käytäntöjen kehittämiseen.

Institute of Certified Management Accountants (ICMA) toteaa: "Johdon kirjanpitäjä käyttää ammatillista tietämystään ja ammattitaitoaan taloudellisten ja muiden päätöksentekoon tähtäävien tietojen laatimisessa ja esittämisessä siten, että se auttaa johtoa politiikkojen laatimisessa ja yrityksen toiminnan suunnittelussa ja valvonnassa." Johdon kirjanpitäjiä pidetäänkin kirjanpitäjien joukossa "arvonluojina". He ovat paljon kiinnostuneempia tulevaisuuteen katsomisesta ja sellaisten päätösten tekemisestä, jotka vaikuttavat organisaation tulevaisuuteen, kuin ammatin historiallisesta kirjaamisesta ja sääntöjen noudattamisesta (tuloksen säilyttämisestä). Johdon laskentatoimen tietämystä ja kokemusta voidaan siis hankkia organisaation eri aloilta ja toiminnoista, kuten tietohallinnosta, kassanhallinnasta, tehokkuuden tarkastuksesta, markkinoinnista, arvonmäärityksestä, hinnoittelusta, logistiikasta jne.

Perinteiset vs. innovatiiviset käytännöt

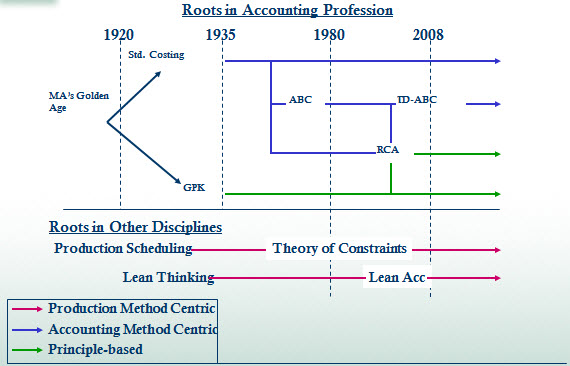

Perinteisten ja innovatiivisten kirjanpitokäytäntöjen välistä eroa havainnollistaa kenties parhaiten Institute of Management Accountantsin vuoden 2011 vuosikokouksessa esitelty visuaalinen aikajana (ks. sivupalkki) johdon kustannuslaskennan lähestymistavoista.

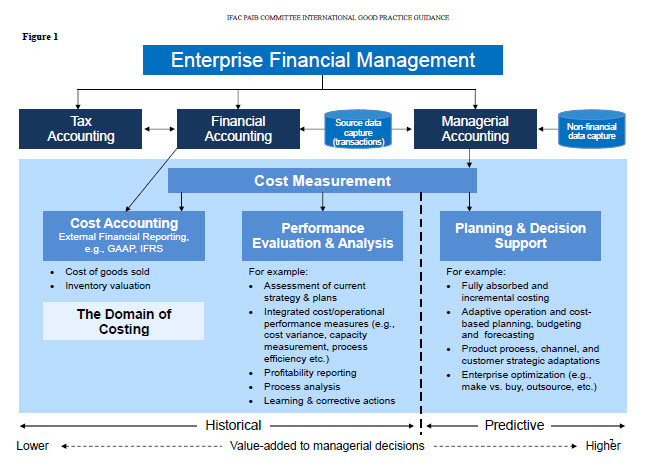

Kustannuslaskennassa käytetty perinteinen standardikustannuslaskenta (TSC) on peräisin 1920-luvulta, ja se on nykyään keskeinen menetelmä johdon laskentatoimessa, koska sitä käytetään tilinpäätösraportoinnissa tuloslaskelman ja taseen erien, kuten myytyjen tuotteiden hankintamenon (COGS) ja vaihto-omaisuuden arvostamiseen. Perinteisen standardikustannuslaskennan on noudatettava yleisesti hyväksyttyjä kirjanpitoperiaatteita (GAAP US), ja se vastaa itse asiassa enemmänkin rahoituslaskennan vaatimuksiin kuin tarjoaa ratkaisuja johdon kirjanpitäjille. Perinteiset lähestymistavat rajoittavat itseään määrittelemällä kustannuskäyttäytymisen vain tuotannon tai myynnin määrän perusteella.

1980-luvun lopulla laskentatoimen harjoittajia ja kouluttajia arvosteltiin voimakkaasti siitä, että johdon laskentatoimen käytännöt (ja vielä enemmän laskentatoimen opiskelijoille opetettavat opetussuunnitelmat) olivat muuttuneet vain vähän edellisen 60 vuoden aikana, vaikka liiketoimintaympäristössä oli tapahtunut radikaaleja muutoksia. Vuonna 1993 kirjanpitokoulutuksen muutostoimikunnan lausunnossa nro 4 kehotettiin tiedekunnan jäseniä tulemaan alas norsunluutorneistaan ja laajentamaan tietämystään kirjanpidon todellisista käytännöistä työpaikoilla. Kirjanpito-oppilaitokset, jotka ehkä pelkäsivät, että johdon kirjanpitäjiä pidettäisiin yhä enemmän tarpeettomina liike-elämän organisaatioissa, osoittivat sittemmin huomattavia resursseja johdon kirjanpitäjien innovatiivisempien taitojen kehittämiseen.

Poikkeama-analyysi, joka on järjestelmällinen lähestymistapa tuotantojakson aikana käytettyjen raaka-aineiden ja työvoiman todellisten ja budjetoitujen kustannusten vertailuun. Vaikka useimmat teollisuusyritykset käyttävät edelleen jonkinlaista varianssianalyysia, sitä käytetään nykyään yleensä yhdessä innovatiivisten tekniikoiden, kuten elinkaarikustannusanalyysin ja toimintoperusteisen kustannuslaskennan kanssa, jotka on suunniteltu nykyaikaisen liiketoimintaympäristön erityispiirteitä silmällä pitäen. Elinkaarikustannuslaskennassa tunnustetaan, että johtajien mahdollisuudet vaikuttaa tuotteen valmistuskustannuksiin ovat suurimmillaan silloin, kun tuote on vielä tuotteen elinkaaren suunnitteluvaiheessa (eli ennen kuin suunnittelu on viimeistelty ja tuotanto aloitettu), koska pienet muutokset tuotesuunnittelussa voivat johtaa merkittäviin säästöihin tuotteiden valmistuskustannuksissa.

Toimintoperusteisessa kustannuslaskennassa (ABC) tunnustetaan, että nykyaikaisissa tehtaissa suurin osa tuotantokustannuksista määräytyy "toimintojen" määrän perusteella (kuten tuotantosarjojen määrä kuukaudessa ja tuotantolaitteiden käyttämättömän ajan määrä). Avain tehokkaaseen kustannusten hallintaan on siis näiden toimintojen tehokkuuden optimointi. Sekä elinkaarikustannuslaskennassa että toimintoperusteisessa kustannuslaskennassa tunnustetaan, että tyypillisessä nykyaikaisessa tehtaassa häiriötilanteiden (kuten konerikkojen ja laadunvalvontahäiriöiden) välttäminen on paljon tärkeämpää kuin (esimerkiksi) raaka-ainekustannusten alentaminen. Toimintoperusteisessa kustannuslaskennassa keskitytään myös vähemmän välittömään työvoimaan kustannusten aiheuttajana ja tarkastellaan sen sijaan kustannuksia aiheuttavia toimintoja, kuten palvelun tarjoamista tai tuotekomponentin valmistusta.

Yksi nykyisin saatavilla olevista innovatiivisemmista kirjanpitokäytännöistä on resurssien kulutuslaskenta (Resource consumption accounting, RCA). Kansainvälinen kirjanpitäjien liitto (IFAC) on tunnustanut RCA:n "kustannuslaskentatekniikoiden jatkumon ylemmille tasoille sijoittuvaksi kehittyneeksi lähestymistavaksi", koska sen avulla voidaan johtaa kustannuksia suoraan operatiivisista resurssitiedoista tai eristää ja mitata käyttämättömän kapasiteetin kustannuksia. RCA:n lähtökohtana oli ottaa käyttöön saksalaisen johdon laskentamenetelmän Grenzplankostenrechnung (GPK) parhaat kustannuslaskentaominaisuudet ja yhdistää niihin tarvittaessa toimintoperusteisten ajureiden käyttö, kuten toimintoperusteisessa kustannuslaskennassa käytetään. RCA:n lähestymistavassa resursseja ja niiden kustannuksia pidetään "perustana vankalle kustannusmallinnukselle ja johdon päätöksenteon tuelle, koska organisaation kustannukset ja tulot ovat kaikki resurssien ja niitä tuottavien yksittäisten kapasiteettien funktio".

Rooli yrityksessä

Johdon kirjanpitäjillä on kaksoisraportointisuhde. Johdon kirjanpitäjät ovat strateginen kumppani ja päätöksentekoon perustuvien taloudellisten ja toiminnallisten tietojen toimittaja. Johdon kirjanpitäjät ovat vastuussa liiketoimintaryhmän johtamisesta ja samalla heidän on raportoitava suhteista ja vastuista yrityksen talousorganisaatiolle.

Johdon kirjanpitäjät suorittavat toimintoja, joihin kuuluvat muun muassa ennustaminen ja suunnittelu, poikkeama-analyysien tekeminen sekä liiketoimintaan liittyvien kustannusten tarkastelu ja seuranta, ja ne ovat kaksitahoisesti vastuussa sekä taloushallinnolle että liiketoimintatiimille. Esimerkkejä tehtävistä, joissa tilivelvollisuus voi olla mielekkäämpää liiketoiminnan johtoryhmälle kuin yrityksen talousosastolle, ovat uusien tuotteiden kustannuslaskennan kehittäminen, toimintatutkimus, liiketoiminnan ajureiden mittarit, myynninhallinnan tuloskortointi ja asiakkaiden kannattavuusanalyysi. Katso rahoitusmallinnus. Sitä vastoin tiettyjen taloudellisten raporttien laatiminen, taloudellisten tietojen täsmäytykset lähdejärjestelmiin sekä riski- ja sääntelyraportointi ovat hyödyllisempiä yrityksen taloushallinnon tiimille, koska sen tehtävänä on koota yhteen tiettyjä taloudellisia tietoja kaikista yrityksen segmenteistä.

Tietotekniikkakustannukset ovat merkittävä hallitsemattomien menojen lähde yrityksissä, jotka saavat suuren osan voitoistaan tietotaloudesta, kuten pankeissa, kustantamoissa, televiestintäyhtiöissä ja puolustusalan alihankkijoissa. Tietotekniikkakustannukset ovat usein suurimmat yrityskustannukset kokonaispalkkakustannusten ja kiinteistöihin liittyvien kustannusten jälkeen. Tällaisten organisaatioiden johdon laskentatoimi tekee tiivistä yhteistyötä IT-osaston kanssa IT-kustannusten läpinäkyvyyden varmistamiseksi.

Edellä esitetyn perusteella eräs laajalti vallalla oleva näkemys kirjanpidon ja rahoituksen urapolusta on, että rahoituslaskenta on ponnahduslauta johdon laskentatoimelle. Arvonluonnin käsitteen mukaisesti johdon kirjanpitäjät edistävät yrityksen menestystä, kun taas tiukan talouskirjanpidon tehtävänä on pikemminkin sääntöjen noudattaminen ja historiallinen tarkastelu.

Vaihtoehtoinen näkemys

Eräs hyvin harvoin esitetty vaihtoehtoinen näkemys johdon laskentatoimesta on se, että se ei ole neutraali tai hyväntahtoinen vaikutus organisaatioissa, vaan pikemminkin johdon valvontamekanismi, joka perustuu työntekijöiden vakoiluun (valvonta). Tämä näkemys sijoittaa johdon laskentatoimen nimenomaan johdon valvontateorian yhteyteen. Toisin ilmaistuna johdon laskentatoimen tiedot ovat mekanismi, jota johtajat voivat käyttää organisaation koko sisäisen rakenteen yleiskatsauksen välineenä auttaakseen heidän valvontatehtäviään organisaatiossa.

Erityiskäsitteet

Kustannuslaskenta

Kustannuslaskenta on keskeinen osa liikkeenjohdollista kirjanpitoa.

Lean accounting (lean-yrityksen kirjanpito)

1990-luvun puolivälissä ja lopulla kirjoitettiin useita kirjoja kirjanpidosta lean-yrityksissä (Toyota-tuotantojärjestelmän elementtejä soveltavissa yrityksissä). Termi lean accounting syntyi tuona aikana. Näissä kirjoissa kiistetään, että perinteiset kirjanpitomenetelmät soveltuvat paremmin massatuotantoon eivätkä ne tue tai mittaa hyviä liiketoimintatapoja juuri oikeaan aikaan tapahtuvassa valmistuksessa ja palveluissa. Liike saavutti käännekohdan vuonna 2005 Dearbornissa, MI:ssä pidetyssä Lean Accounting Summit -huippukokouksessa. Tilaisuuteen osallistui 320 henkilöä, jotka keskustelivat uudenlaisen lähestymistavan eduista kirjanpitoon lean-yrityksissä. Vuonna 2006 järjestettyyn toiseen vuotuiseen konferenssiin osallistui 520 henkilöä.

Resurssien kulutuksen laskenta (RCA)

Resurssien kulutuslaskenta (Resource Consumption Accounting, RCA) määritellään virallisesti dynaamiseksi, täysin integroiduksi, periaatteisiin perustuvaksi ja kattavaksi johdon laskentatoimen lähestymistavaksi, joka tarjoaa johtajille päätöksentekoa tukevaa tietoa yrityksen optimointia varten. RCA syntyi johdon laskentatoimen lähestymistapana noin vuonna 2000, ja sitä kehitettiin myöhemmin CAM-I:ssä (Consortium for Advanced Manufacturing-International) Cost Management Section RCA:n eturyhmässä joulukuussa 2001.

Läpimenokirjanpito

Merkittävin viimeaikainen suuntaus johdon laskentatoimessa on läpimenokirjanpito, jossa tunnustetaan nykyaikaisten tuotantoprosessien keskinäiset riippuvuudet. Se on väline, jolla mitataan minkä tahansa tuotteen, asiakkaan tai toimittajan osalta panosta rajoitetun resurssin yksikköä kohti.

Siirtohinnoittelu

Johdon laskentatoimi on soveltava tieteenala, jota käytetään eri toimialoilla. Erityistoiminnot ja noudatettavat periaatteet voivat vaihdella toimialasta riippuen. Pankkitoiminnan johdon laskentatoimen periaatteet ovat erikoistuneet, mutta niillä on joitakin yhteisiä peruskäsitteitä, joita käytetään riippumatta siitä, onko kyseessä tuotanto- vai palveluala. Esimerkiksi siirtohinnoittelua käytetään teollisuudessa, mutta sitä sovelletaan myös pankkitoiminnassa. Se on perusperiaate, jota käytetään arvon ja tulojen kohdentamisessa eri liiketoimintayksiköille. Pankkitoiminnassa siirtohinnoittelu on pohjimmiltaan menetelmä, jolla pankin korkoriski kohdistetaan yrityksen eri rahoituslähteisiin ja käyttötarkoituksiin. Näin ollen pankin konsernin rahoitusosasto kohdistaa liiketoimintayksiköille rahoituskulut, jotka aiheutuvat pankin resurssien käytöstä, kun ne myöntävät lainoja asiakkaille. Treasury-osasto myöntää myös rahoitushyvityksiä liiketoimintayksiköille, jotka tuovat pankkiin talletuksia (resursseja). Vaikka varainsiirtohinnoitteluprosessia sovelletaan ensisijaisesti eri pankkiyksiköiden lainoihin ja talletuksiin, tätä ennakoivaa menettelyä sovelletaan kaikkiin liiketoimintasegmentin varoihin ja velkoihin. Kun siirtohinnoittelua on sovellettu ja kaikki muut johdon kirjanpidon kirjaukset tai oikaisut on kirjattu pääkirjanpitoon (jotka ovat yleensä muistiotilejä eivätkä sisälly oikeushenkilön tuloksiin), liiketoimintayksiköt pystyvät tuottamaan segmentin taloudellisia tuloksia, joita sekä sisäiset että ulkoiset käyttäjät käyttävät tuloksen arvioimiseen.

Resurssit ja jatkuva oppiminen

On monia tapoja pysyä ajan tasalla ja jatkaa tietopohjan kartuttamista johdon laskentatoimen alalla. Aivan kuten sertifioidun julkisyhteisön kirjanpitäjän (Certified Public Accountants, CMA) on osallistuttava vuosittain täydennyskoulutukseen, myös sertifioidulla johdon kirjanpitäjällä (Certified Management Accountants, CMA) on samanlainen vaatimus. Yrityksellä voi myös olla tutkimus- ja koulutusmateriaaleja käytettävissään yrityksen omistamassa kirjastossa. Tämä on yleisempää Fortune 500 -yrityksissä, joilla on resursseja rahoittaa tällaista koulutusta.

Saatavilla on myös lukuisia lehtiä, verkkoartikkeleita ja blogeja. Cost Management -lehti (ISSN 1092-8057) ja Institute of Management Accounting (IMA) -sivusto ovat lähteitä, jotka sisältävät Management Accounting Quarterly- ja Strategic Finance -julkaisuja. Johdon laskentatoimi on todellakin tarpeen organisaatiossa.

Johdon kirjanpitotehtävät/ tarjotut palvelut

Seuraavassa luetellaan johdon kirjanpitäjien pääasialliset tehtävät/palvelut. Näiden tehtävien monimutkaisuus riippuu yksittäisen henkilön kokemustasosta ja kyvyistä.

- Nopeuden ja määrän analyysi

- Liiketoiminnan mittareiden kehittäminen

- Hintamallinnus

- Tuotteen kannattavuus

- Maantieteellinen vs. toimiala- tai asiakassegmenttiraportointi

- Myynnin hallinnan tuloskortit

- Kustannusanalyysi

- Kustannus-hyötyanalyysi

- Kustannus-volyymi-voitto -analyysi

- Elinkaarikustannusten analyysi

- Asiakkaiden kannattavuusanalyysi

- IT-kustannusten avoimuus

- Pääoman budjetointi

- Osto vs. leasing-analyysi

- Strateginen suunnittelu

- Strategisen johtamisen neuvonta

- Talouden sisäinen esittäminen ja viestintä

- Myynnin ennustaminen

- Taloudellinen ennakointi

- Vuotuinen budjetointi

- Kustannusten kohdentaminen

Liittyvät pätevyydet

Kirjanpitoalalla on useita asiaan liittyviä ammattipätevyyksiä ja -sertifikaatteja, kuten:

- Johdon kirjanpitäjän tutkinnot

- Sertifioitu kirjanpitäjä (CPA Australia)

- Chartered Global Management Accountant

Menetelmät

- Resurssien kulutuksen kirjanpito

- Vakiokustannuslaskenta

- Läpimenokirjanpito

- Siirtohinnoittelu

Aiheeseen liittyvät artikkelit

Tekijä

AlegsaOnline.com Johdon laskentatoimi – määritelmä, tehtävät ja päätöksenteko Leandro Alegsa

URL: https://fi.alegsaonline.com/art/61170

Lähteet

- aaahq.org : "Positions and Issues"

- ifac.org : Professional Accountants in Business Committee "International Good Practice Guidance: Evaluating and Improving Costing in Organizations"

- ria.thomsonreuters.com : "Cost Management"