Ekonometria: määritelmä, menetelmät ja käytännön esimerkit

Ekonometria: selkeä määritelmä, keskeiset menetelmät ja käytännön esimerkit — opi mallintamaan talouden ilmiöitä ja tekemään luotettavia ennusteita.

Ekonometria on taloustieteen osa-alue. Siinä käytetään tilastollisia ja matemaattisia menetelmiä kuvaamaan taloudellisten voimien, kuten pääoman (mikä tahansa työkalu, työ tai muu asia, jota tarvitaan jonkin hyödyn tuottamiseen), korkojen (rahan lainaamisen hinta) ja työvoiman välistä suhdetta. Ekonometria yhdistää talousteorian, empiirisen datan ja tilastollisen päättelyn: tavoitteena ei ole ainoastaan kuvata ilmiöitä vaan myös arvioida syy-seuraussuhteita, tehdä ennusteita ja testata talousteoreettisten mallien sopivuutta havaintoihin. Tyypillisiä käyttötarkoituksia ovat politiikan vaikutusten arviointi, makrotaloudelliset ennusteet ja taloudellisten päätösten tukeminen.

Suuri osa ekonometriasta on mallien laatimista, jotka ovat yksinkertaisia kuvia todellisesta maailmasta. Näiden mallien avulla voidaan sitten ennustaa, mitä reaalimaailmassa tapahtuu. Mallin rakentamisessa valitaan selittäviä muuttujia, määritellään funktionaalinen muoto ja arvioidaan parametrit soveltuvalla estimaattorilla. Hyvä malli ottaa huomioon myös epävarmuuden (esimerkiksi estimaattien virhemarginaalit) ja sisältää diagnostisia testejä mallin oletuksille, kuten heteroskedastisuuden tai ajoittaisen korrelaation tarkistamisen.

Esimerkkinä ekonometriasta voisi olla talojen hintojen tarkastelu kaupungissa. Taloustieteilijä (joku, joka tutkii taloustiedettä) voi yrittää muodostaa yksinkertaisen kuvan kaupungin asuntojen hinnoista. Tämä kuva saattaa osoittaa, että lähellä markkinoita sijaitsevat talot ovat arvokkaampia. Taloustieteilijä voisi sitten sanoa, että jos kaupungin toiseen osaan tehdään uusi markkina-alue, asuntojen hinnat saattavat nousta siellä. Taloustieteilijä saattaisi myös sanoa, että uusien markkinoiden ansiosta hinnat voisivat laskea vanhojen markkinoiden läheisyydessä, koska uusien markkinoiden ansiosta enemmän taloja on lähellä markkinoita. Tämä saisi ne, jotka myyvät taloja lähellä markkinoita, myymään niitä halvemmalla, koska myyjiä voisi olla enemmän kuin ostajia.

Kuvagalleria

1 Kuva

Perusmenetelmät ja mallit

- Ordinary Least Squares (OLS) – perusregressio, jonka avulla arvioidaan lineaarisen mallin parametreja. OLS antaa tehokkaat estimaatit, kun perusoletukset (mm. homoskedastisuus, ei endogeenisuutta) pätevät.

- Instrumenttimuuttujat (IV) – käytetään, kun selittävissä muuttujissa on endogeenisuutta (esim. syy-seuraus on kaksisuuntainen). Hyvä instrumentti liittyy selittävään muuttujaan mutta ei suoraan selitettävään muuttujaan.

- Aikasarja-analyysi – AR, MA, ARIMA, VAR ja cointegration-menetelmät sopivat taloudellisten ajassa muuttuvien ilmiöiden mallintamiseen ja ennustamiseen.

- Panelidata / monitason mallit – käsittelevät havaintoja, jotka ovat sekä poikkileikkaus- että aikaulotteisia; kiinteät ja satunnaiset efektit (fixed/random effects) auttavat kontrolloimaan havaitsemattomia pysyviä eroavaisuuksia yksiköiden välillä.

- Heteroskedastisuus- ja autokorrelaatio-korjaukset – robustit virherajat, klusteroidut virherajat ja GLS korjaavat OLS:n oletusten rikkomuksia.

- Kausaalimenetelmät – difference-in-differences, regression discontinuity, propensity score matching ja luonnolliset kokeet auttavat arvioimaan politiikan tai tapahtuman vaikutuksia.

- Volatiliteettimallit – GARCH-tyyppiset mallit rahoituksen volatiliteetin mallintamiseen.

Yleisiä ongelmia ja oletuksia

- Endogeenisuus – selittävien muuttujien korrelaatio virhetermien kanssa johtaa puolueellisiin estimaatteihin.

- Omitoitu muuttuja – merkittävien muuttujien poisjättäminen voi vääristää tuloksia.

- Mittausvirhe – havaintojen epätarkkuus heikentää estimaattien luotettavuutta.

- Heteroskedastisuus – virhetermien vaihtelu ei ole vakio, mikä vaikuttaa testien tarkkuuteen.

- Autokorrelaatio – erityisesti aikasarjoissa virhetermien korreloituessa ennusteet ja testit voivat olla harhaanjohtavia.

- Multikollineaarisuus – selittävien muuttujien korkea korrelaatio vaikeuttaa yksittäisten vaikutusten erottamista.

Mallin rakentaminen ja diagnostiikka

Mallin rakentaminen alkaa ilmiön ymmärtämisellä ja hypoteesin muotoilulla. Seuraavat vaiheet ovat tyypillisiä:

- muuttujien valinta ja teoreettinen perustelu,

- datan puhdistus ja kuvaileva analyysi,

- sopivan mallin valinta (lineaarinen, log-lineaarinen, aikasarja, paneli),

- estimaattorin valinta (OLS, IV, GLS, yms.),

- diagnostiikkatestit (esim. Durbin–Watson autokorrelaatiolle, Breusch–Pagan tai White heteroskedastisuudelle, Hausman fixed vs. random effects -vertailuun),

- mallin validointi ja ennustusten arviointi (split-sample, cross-validation, bootstrap).

Käytännön esimerkkejä

Laajennetaan alkuperäistä talojen hintojen tapausta konkreettisemmiksi vaiheiksi:

- Määrittele riippuva muuttuja: talon myyntihinta (esim. euroa per neliömetri).

- Valitse selittävät muuttujat: asunnon koko, huoneiden määrä, ikä, etäisyys keskustaan tai markkina-alueeseen, koulut, joukkoliikenneyhteydet, naapuruston palvelut ja saastetaso.

- Arvioi malli (esim. log-hinta regressiona selittäville muuttujille). Tulkitse kertoimet: kuinka monta prosenttia hinnat muuttuvat, jos etäisyys markkina-alueesta pienenee yhdellä kilometrillä?

- Arvioi politiikkavaikutus: jos kaupunki rakentaa uuden markkina-alueen tiettyyn kaupunginosaan, voit käyttää ennustettua mallia arvioimaan hintamuutoksen suuruutta kyseisellä alueella.

- Tarkista kausaalisuus: jos markkina-alueen rakentaminen ei ole satunnaista, tarvitaan robustimpi lähestymistapa (esim. difference-in-differences vertaamalla alueita, joissa markkinat rakennetaan ja joissa ei rakenneta ennen ja jälkeen toimenpiteen). Instrumenttimuuttuja (esim. suunniteltujen aluerajojen etäisyys projektin alussa) voi auttaa endogeenisuuden korjaamisessa.

Toinen esimerkki: minimipalkan korotuksen vaikutus työllisyyteen. Tässä voisi käyttää paneelidata-analyysiä eri alueiden tai yritysten välillä ja difference-in-differences-lähestymistapaa verrataksesi tilanteita ennen ja jälkeen korotuksen, samalla kontrolloiden muita muuttujia kuten talouden suhdannetilanteita.

Tietolähteet ja ohjelmistot

Ekonometrisia analyysejä tehdään käyttämällä erilaisia data-aineistoja: tilastokeskusten julkaisut, rekisteritiedot, kyselyaineistot, yritystiedot ja reaaliaikaiset markkinadata. Tavallisia ohjelmistoja ja kirjastoja ovat R (paketit lm, plm, ivreg, forecast, vars), Stata, Python (statsmodels, scikit-learn), EViews ja MATLAB. Valinta riippuu analyysin tyypistä, datan koosta ja tutkijan mieltymyksistä.

Rajoitukset ja eettiset näkökohdat

Ekonometria tarjoaa voimakkaita työkaluja mutta ei ole virheetön: johtopäätökset riippuvat mallin oletuksista, datan laadusta ja tutkijan tekemistä valinnoista. On tärkeää raportoida epävarmuus ja mahdolliset rajoitteet avoimesti. Lisäksi yksityisyyden ja tietosuojan huomioiminen on keskeistä, kun käytetään henkilö- tai yrityskohtaisia rekisteritietoja.

Yhteenveto

Ekonometria yhdistää talousteorian, tilastollisen päättelyn ja empiirisen datan muodostaakseen ymmärrettäviä ja testattavia malleja taloudellisista ilmiöistä. Oikein sovellettuna se auttaa tekemään luotettavia ennusteita ja arvioimaan politiikan vaikutuksia, mutta tuloksia on aina tulkittava kriittisesti ottaen huomioon oletukset, datan rajoitukset ja mahdolliset vääristymät.

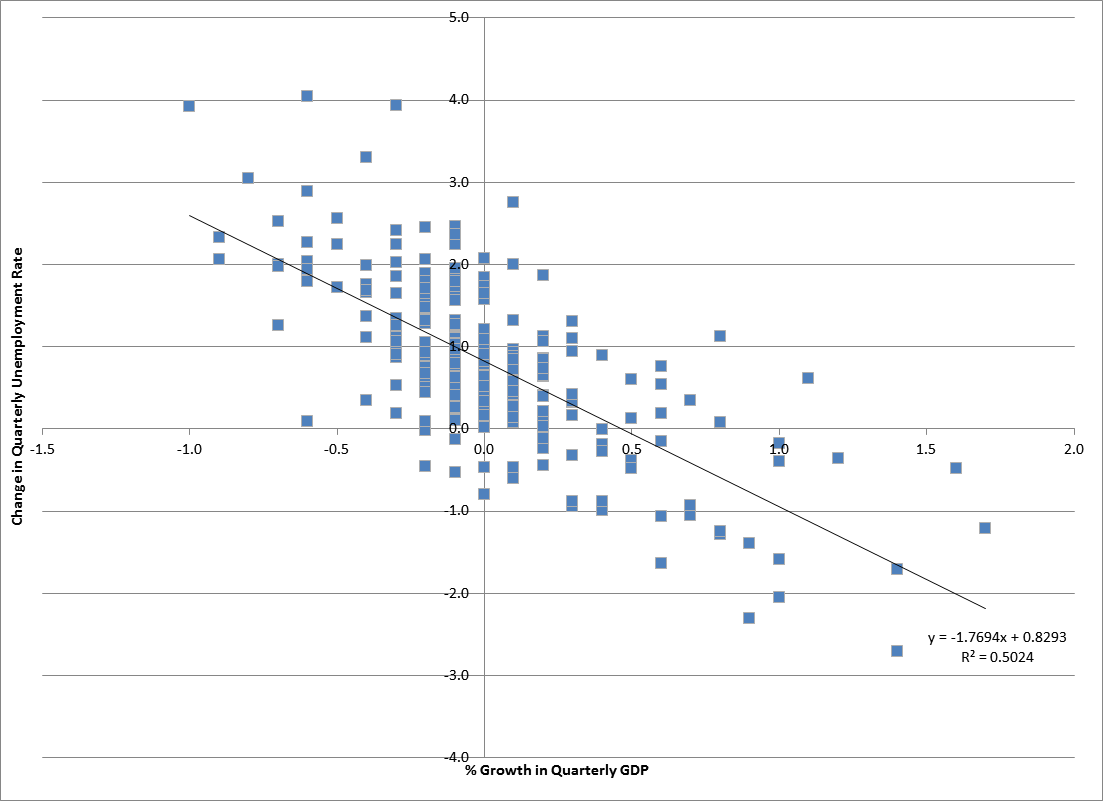

Perusmalli: lineaarinen regressio

Ekonometrian perustyökalu on moninkertainen lineaarinen regressiomalli. Nykyaikaisessa ekonometriassa käytetään usein muitakin tilastollisia työkaluja, mutta lineaarinen regressio on edelleen analyysin käytetyin lähtökohta. Kahden muuttujan lineaarisen regression estimointi voidaan esittää piirtämällä viiva datapisteiden läpi, jotka edustavat riippumattomien ja riippuvien muuttujien parittaisia lukumääriä.

Kysymyksiä ja vastauksia

K: Mitä on ekonometria?

V: Ekonometria on taloustieteen osa-alue, joka käyttää tilastollisia ja matemaattisia menetelmiä kuvaamaan taloudellisten voimien, kuten pääoman, korkojen ja työvoiman, välisiä suhteita.

K: Mikä on ekonometrian tarkoitus?

V: Ekonometrian tarkoituksena on luoda malleja, jotka ovat yksinkertaisia kuvia todellisesta maailmasta ja joiden avulla voidaan ennustaa, mitä todellisessa maailmassa tapahtuu.

K: Voitko antaa esimerkin ekonometriasta?

V: Kyllä, esimerkkinä ekonometriasta voisi olla talojen hintojen tarkastelu kaupungissa ja mallin käyttäminen sen ennustamiseen, miten nämä hinnat voivat muuttua uusien markkinoiden myötä.

K: Miten ekonometriaa voidaan käyttää asuntojen hintojen muutosten ennustamiseen?

V: Ekonometriaa voidaan käyttää mallin luomiseen, joka osoittaa, miten tekijät, kuten markkinoiden läheisyys, voivat vaikuttaa asuntojen hintoihin. Tämän mallin perusteella voidaan tehdä ennusteita siitä, miten asuntojen hinnat voivat muuttua markkinoiden muutosten seurauksena.

K: Mikä on ekonomisti?

V: Taloustieteilijä on henkilö, joka tutkii taloustiedettä.

K: Miten uusien markkinoiden luominen voi vaikuttaa asuntojen hintoihin kaupungissa?

V: Tekstissä annetun esimerkin mukaan uusien markkinoiden luominen kaupungin toiseen osaan saattaa nostaa asuntojen hintoja kyseisellä alueella ja samalla laskea hintoja vanhojen markkinoiden läheisyydessä lisääntyneen kilpailun vuoksi.

K: Miksi markkinoiden lähellä olevat myyjät saattavat joutua myymään asuntonsa halvemmalla uusien markkinoiden luomisen jälkeen?

V: Se, että markkinoilla on enemmän myyjiä kuin ostajia, voi johtaa hintojen alenemiseen, koska myyjien voi olla pakko alentaa hintojaan löytääkseen ostajia.

Aiheeseen liittyvät artikkelit

Tekijä

AlegsaOnline.com Ekonometria: määritelmä, menetelmät ja käytännön esimerkit Leandro Alegsa

URL: https://fi.alegsaonline.com/art/29949